レバレッジ型ETFを使えば投資成績で年利20%も夢じゃない?

レバレッジ型ETFはうまく活用すると少ない資金で大きな利益を狙えるので結構便利ですよね。

S&P500の長期のリターンが7%なので、レバレッジを3倍かければ年間21%のリターンも夢じゃないぞと夢想するわけです。

超長期のリターンが年率換算21%なら、その成績はバフェット並じゃないかとまた夢想するわけです。

世の中、そんなに美味い話はないし、落とし穴もあるだろうし、色々と解説&検証を行っていきます。

レバレッジ型ETFは長期で持つと損をする?

レバレッジ型ETFは長期で持つと仕組上、減価していくとよくちまたで言われます。

例えば、S&P500の値動きの3倍に連動するSPXLを例にして説明します。

100万円を元手に考えてみます。

値動き3倍ということはS&P500が10%上昇するとSPXLは30%上昇するように設計されています。

100万円を投資していると130万円になります。

次の日にまたS&P500が10%上昇すると、130✖️1.3で169万円になります。

最初に300万円用意していたS&P500に連動するSPYに投資した場合、S&P500が10%上昇すると

330万円になります、次の日にまたS&P500が10%上昇すると、363万円になります。

なんとSPXLに投資した方が69−63の6万円も増加していることになります。

状況によってはレバレッジETFに投資した方がお得なこともあります。ケースバイ・ケースです。

覚えておきたいことは、

最初に300万円をSPYに投資することと100万円を3倍の値動きするSPXLに投資することは根本的に異なります。

株価が上下するとSPXLはパフォーマンスが悪くなります。

結論だけ言いますと、

『株価が上下だけして上がらない場合不利です』

ただし

『一本調子で上昇するような上昇相場では有利です』

実際の値動きで見た方が現実的なので具体例で見ていきます。

S&P500に連動するETF・SPYと比較してSPXLのパフォーマンスを考えてみる

SPYはS&P500に連動するETFです。

2015年3月11日から一年ごとに期間を区切ってそのパフォーマンスとSPXLのパフォーマンスを比較しました。

⇩SPYの値動きのチャート

SPY とSPXLからは分配金が支払われているので、その分配金も含めたリターンを比較します(上で示したチャートは分配金を含んでいない点に注意)。

SPYとSPXLの値動き(分配金含む)

| SPY | SPXL | |

| 2015/3/11 | 185.32 | 20.11 |

| 2016/3/11 | 187.53 | 18.68 |

| 2017/3/10 | 224.56 | 30.27 |

| 2018/3/9 | 268.59 | 47.82 |

| 2019/3/11 | 273.27 | 43.97 |

| 2020/3/10 | 288.42 | 44 |

SPYとSPXLのパフォーマンス(分配金含む)

| 期間 | SPY (%) | SPXL (%) |

| ① 2015/3/11~2016/3/11 | 1.2 | -7.1 |

| ② 2016/3/11~2017/3/10 | 19.7 | 62.0 |

| ③ 2017/3/10~2018/3/9 | 19.6 | 58.0 |

| ④ 2018/3/9~2019/3/11 | 1.7 | -8.1 |

| ⑤ 2019/3/11~2020/3/10 | 5.5 | 0.1 |

1年ずつ期間を区切って示しています。

① 2015/3/11~2016/3/11 ではSPYが1.2%のプラスリターンであるにもかかわらず、SPXLは-7.1%のマイナスリターンです。

一方で興味深いのは、② 2016/3/11~2017/3/10 です。

② 2016/3/11~2017/3/10 ではSPYの19.7%の3倍59.1%を超える62.0%というリターンをSPXLが上げています。

③ 2017/3/10~2018/3/9でもSPXLはSPYの3倍近いリターンを上げています

この②と③の時期に何が起きていたかというと、一方的な上昇ラリーです。

かなりコンスタントに上がって行っています。

安定して上がっていける米国株においてはSPXLというのも悪い選択肢でないのかもしれません。

SPXLで長期投資する際の注意点

私自身としてはSPXLで長期投資するのは悪いアイデアだと思っていません。

強い上昇相場であれば、単純に3倍買った場合よりもリターンがよくなりますし、

頻繁に上下するウダウダ相場だと、単純に3倍買った場合よりもリターンが悪くなります。

これまで説明した通りです。

これに関しては投資家の考え方次第だと思います。

ただし、これまで説明したレバレッジETFとしての特性以外にいくつか問題点があります。

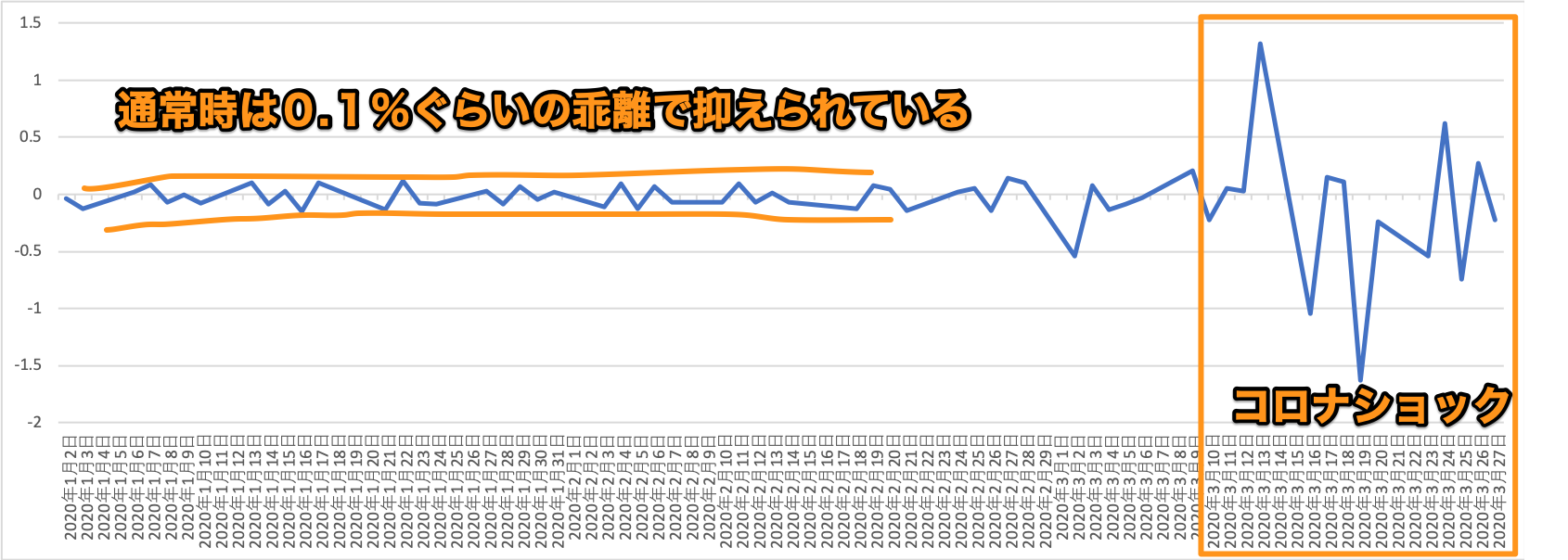

相場混乱時はSPYの3倍の値動きから乖離してしまう

通常相場だと、SPYの3倍の値動きから−0.1%〜0.1%ぐらいしか乖離しません(2019年の乖離率の標準偏差は0.1%でした)。

これはトラッキングエラーと呼ばれる物で、相場について行こうとしてSPXLは先物やオプションで売買を繰り返していくわけですが、どうしてもSP500の値動きについていき損ねることが起きるわけです。

0.1%というのはまぁまぁ優秀なんじゃないのと思います。

しかし、今回のコロナショックなどの混乱時にはかなり乖離します。

3月13日に1.3%乖離し、3月19日に−1.6%乖離しています。

2020年の乖離率のグラフを示しておきます。

縦軸が乖離率で横軸が日付です。

プラスに乖離している時はSPXLの方がSPYの3倍の値動きよりリターンが良かった時、マイナスに乖離している時はSPXLのリターンが悪かった時を表示しています。

乖離率 = SPXLのリターン ー SPYのリターン✖️3

です。

SPYの3倍の値動きから若干劣後する

SPXLはSPYの3倍の値動きをするように設計されていますが、実際には若干劣後します。

2019年1月〜12月のデータだと、

SPYの値動きの3倍から、一日平均 -0.024% 劣後しています。年間取引日数が252日だったので年間の合計だと−6.1%にものぼります。

これは先物やオプションなどで3倍の値動きを実現しているのですが、追いきれないというところに問題があると思われます。

レバレッジの倍率が今後改定されるかも!

色々とSPXLの設計やトラッキングエラーについて議論してきましたが、最も致命的な問題は

「レバレッジの倍率が今後改定されるかもしれない」

ということです。これが起こると最悪ですね。

現状3倍ですが、今後1.5倍まで減らされる可能性があるらしいです。

検討中とのことですが、今後どうなるかこれに関しては読めません。

例えば、SPXLやTQQQなどは現在のところ関係ないのですが、

SPXLを扱うディレクション社において、複数のレバレッジド・インバースETFが償還または倍率調整(3倍→2倍)を行うとのことです。

この流れが、SPXLやTQQQまでくると、SPXLの最悪ケースは償還。 最悪ケースを想定するとして、4月24日に結論(米国SECで協議中)が出るまでは追加投資控えた方が良いかもしれませんね。

米国株ETFに投資するならこの証券口座

米国株ETFに投資するなら以下の証券口座が良いと思います。

私は米国株投資にはマネックス証券を利用しています。

マネックス証券

メリット

- 米国ドル購入の為替手数料が0円というキャンペーンをここ1年ぐらいずっとやっている(楽天証券は1ドルあたり25銭かかる)

- 米国株の取引手数料はマネックス 証券・楽天証券ともに横並び

- 米国株取引に使うトレードステーションが使いやすい

- 米国株価データがリアルタイム

デメリット

- 日本株取引の手数料は割高

- 米国株以外の取引をマネックス証券で行うメリットを感じない

楽天証券

メリット

- 楽天証券を利用して、簡単な条件を満たすと、楽天市場でのお買い物に1%ポイントが追加される

- 楽天経済圏を利用している人にとっては資金移動など色々と使いやすい

- 日本株の手数料は最安圏(米国株取引手数料に関しては楽天証券・マネックス・SBI証券と横ならび)

デメリット

- ドル購入時の為替手数料が1ドルあたり25銭かかる

- 米国株価情報がリアルタイムじゃないので、使いにくい

コメント